国内方面,PMI数据显示10月经济可能弱于9月,但10月最后一周生产稳定,价格疲软,表明需求水平仍有待提高。目前国内经济正处于主动去库存向被动去库存切换的临界点,能否跨越取决于需求是否得到有效刺激。海外方面,美联储如期加息,但态度偏颇。在中期选举的背景下表达其抗击通胀的决心是可以理解的。考虑到周期性指标已经释放就业走弱信号,只要失业率连续三个月上升,就进入上升趋势。届时,美联储可能会择机调整政策基调。如果上述两点有望兑现,a股有望迎来配置窗口。

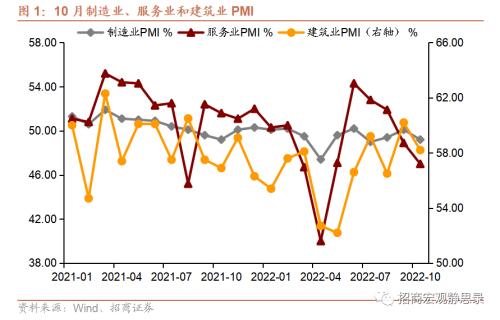

10月PMI弱于环比,内需弱于外需。10月制造业PMI录得49.2,较9月回落0.9,其中新订单指数录得48.1,较9月回落1.7,显示内需较9月疲弱,新出口订单指数录得47.6,较9月回升0.5,显示外需略有改善,或与海外重要节日备货需求有关;服务业PMI为47.0,比9月份下降1.9。疫情下,零售、送货、住宿、餐饮、椅子、餐饮等接触性服务业首当其冲;建筑业PMI为58.2,比9月份下降2.0。

库存周期或临近转换。1)高频指标反映生产的稳定。10月最后一周,生产似乎边际稳定,开工率、产能利用率等指标没有继续恶化。说明发布会后生产形势有望好转,是一次性脉冲还是持续好转要看需求情况。2)较弱的价格数据显示需求水平仍有待提高。一是国内疫情持续反复。近期郑州、广州等重要省会城市疫情大规模反弹,制约短期经济表现。二是10月份房地产销售和投资继续下滑,基建投资难以支撑。3)国内或处于库存周期切换的临界点。目前螺纹钢、沥青等商品库存水平明显低于去年同期,工业企业利润从去年年中开始进入下行区间。国内库存周期可能处于主动去库存到被动去库存的关键节点,需求水平是库存状态平稳转换的关键。

美联储的转变需要得到失业率的证实,12月的态度尤为关键。1)美联储重申通胀目标符合选民要求。美联储如期加息75BP,但鲍威尔再次强调通胀目标,这可能与选民的要求以及经济尚未实质性恶化等因素有关。6月以来的经验显示,鹰派美联储提振拜登支持率,鸽派美联储打压总统支持率。2)周期性指标已经释放出就业转弱的信号,美联储距离货币政策转向已经不远。美国的劳动力市场情况可能与疫情前有所不同。劳动力参与率、职位空缺等指标独立于周期,而失业率则更具周期性。10月份,美国的失业率已经从3.5%反弹至3.7%。只要失业率连续三个月上升,即失业率进入上升趋势,美联储就会调整政策基调。

“资产配置”窗口将逐步打开。1)美债有很大的配置价值。基于金融成本、美国经济周期的位置、通胀的缓和等因素,明年上半年10年期美债收益率跌破3%的概率不低。2)美股接近左边的拐点。美股很有政治色彩。今年美股熊市符合这个规律,明年美股大概率收在年线水平。我们认为明年美股的上涨动力主要来自货币政策的转向以及由此带来的估值提升。3)美元或在顶级区间。基于对美国经济周期、就业数据以及美联储货币政策的判断,美元指数已经处于顶部区间,未来半年大概率会从高位回落。4)A股迎来配置窗口。内因是核心。在经历了不确定因素和疫情的考验后,a股也迎来了巨大的配置价值。除非流动性危机爆发,否则海外因素不会再对国内资产形成明显制约。

主体

周的宏观观

1月和10月PMI环比维度全线走弱。

以上内容来自日期为2022年11月6日的《内外有正信号——宏观周观点》报告。本报告的作者是张晶晶、张毅平、刘亚新、张秋玉、张、马瑞超和赵洪河。详情请参考研究报告。